Wanneer helemaal niets doen een optie wordt

Hoe inflatie, staatsschulden en de balace sheets van centrale banken de beslissing tot het al dan niet verhogen van intrestvoeten bepalen

Welke maatregel centrale banken nu nog nemen, ze verstoren daarmee per definitie dit precair evenwicht. Het instellen van de ‘prijs van geld’ a.k.a. ‘ rentevoeten' is het enige mechanisme waarmee het nog monetair ‘beleid’ kan voeren. Iedere andere munitie is opgebruikt.

Willen de centrale banken inflatie bestrijden, dan trekken ze de rentevoeten op. Wil men de recessie temperen of uitstellen, dan houden ze de rentevoeten zo laag mogelijk. Maar het is slechts één van beide. Of recessie. Of verdere inflatie.

De vraag die zich opdringt is met welke van beide schademechanismen een centrale bank zichzelf het meeste tijd koopt.

Laat ons daarom een overzicht maken welke impact stijgende rentevoeten hebben op u en ik, op de geldmarkten en op de nachtrust van uw huisbankier.

In realiteit een ‘negatieve rentevoet’

Inflatie wordt pas gestopt wanneer de knip op de beurs gaat. We sparen bijzonder weinig en in ruil blijven we veel geld uitgeven. We jagen met z’n allen diezelfde beperkte hoeveelheid schaarse grondstoffen, energie en goederen na, vaak met geleend geld. Het probleem ontstaat wanneer de rente lager ligt dan de inflatie. Dan heeft de consument geen enkele reden om te sparen. Zelfs het huisvaderlijk beleggen in staatsobligaties is daarmee verlieslatend geworden. Koopt men obligaties die 4,5% opleveren, dan slikt die belegger een fors verlies aan koopkracht wanneer inflatie 10% bedraagt.

Wanneer men geld kan lenen aan rentevoeten (+/- 4,5%) die lager zijn dan de reële inflatie (+/- 10%), waarom dan nog sparen of geld op de bank houden? Dan is het toch goedkoper om te lenen? We zitten dus wel degelijk met negatieve rentevoeten. Het is goedkoper om geld te lenen, dan om eigen vermogen uit te lenen. En dit jaagt inflatie aan.

In een ideale wereld horen rentevoeten in functie te staan van het risico en blootstelling, uitgestrekt in de tijd. Dan rijst de vraag of er zoiets bestaat als een 'negatief risico’. Epistemologen kibbelen over de vraag of deze vraag nu een drogreden, dan wel een paradox is. Macro-economen van hun kant, hadden nooit gedacht dat deze vraag ooit relevant zou worden omdat zij menselijk gedrag al te vaak blijven interpreteren aan de hand van empirische observaties, in plaats van zich te beperken tot logische deducties.

Lelijke spreidstand

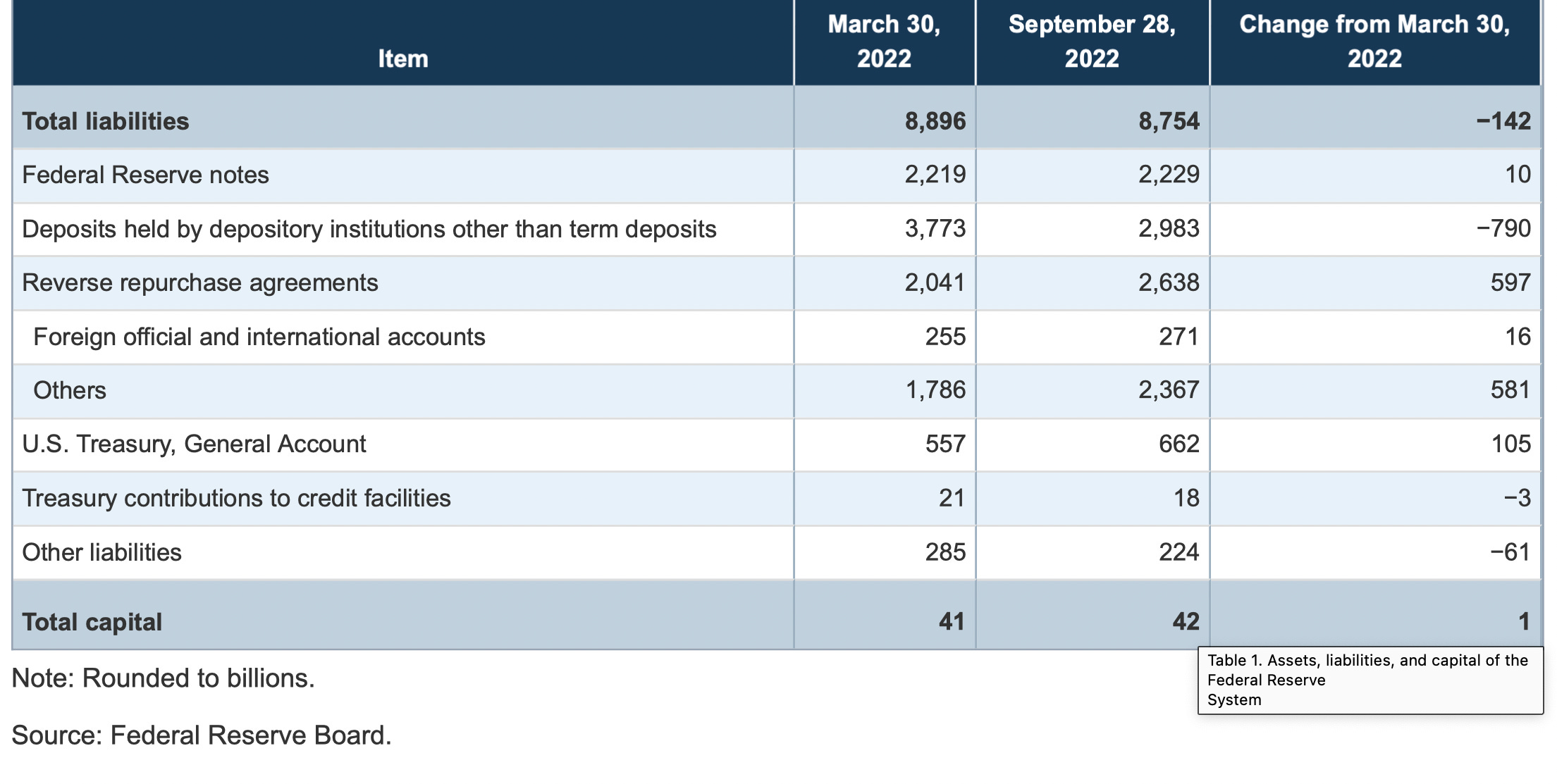

Als centrale banken 4,5% intrest betalen op reverse repo-transacties, op kasdeposito’s en op termijndeposito’s dan is dat ruim het dubbel van de 2% die het hen opbrengt. Dat lezen we duidelijk in de cijfers van de Federal Reserve. Eenvoudig gesteld verdient de Federal Reserve $170 miljard per jaar aan de 8.500 miljard die het geboekt heeft staan, maar betaalt daarvoor $279 miljard per jaar aan intresten. Dat resulteert in een jaarverlies van $109 miljard, ofwel een verlies van 2 miljard dollar per week.

De Federal Reserve had enkele maanden geleden nog bijna $42 miljard aan kapitaal en reserves. Bijna de helft daarvan is weggevaagd door het verlies van 18 miljard dollar in de afgelopen maanden. Dan blijft er ongeveer 24 miljard dollar over. Met de huidige verliezen van $2 miljard per week is dat kapitaal over 3 maanden opgesoupeerd. Wat geldt voor de Federal Reserve, geldt evenzeer voor andere centrale banken.

Staatsschulden

Keurig monetair beleid zou erin bestaan om rentevoeten en inflatie keurig op elkaar af te stemmen. Daarmee blijft het geëxpandeerde geldvolume (QE) mooi in verhouding tot de prijs die men daarvoor betaalt. Dat zou mooi zijn.

Wil men die verhouding weer in ere herstellen, dan zouden centrale banken de rentevoeten massief moeten optrekken. Maar wat gebeurt er wanneer centrale banken de rentevoeten nu plots zouden verhogen naar 5%, 10% of 20% zoals in de jaren ’80?

Europese lidstaten hebben enorme schulden opgestapeld en formidabele geldvolumes geleend. Geleend van financiële instelling en van volgende generaties. Worden rentevoeten op deze staatsschulden voelbaar opgetrokken, dan zien we een aantal Europese begrotingen nog dieper in het rood duiken en wordt de rating van die gemonetariseerde staatsschuld ogenblikkelijk negatief bijgesteld, zowel door rating agentschappen als door de obligatiemarkt. In één klap ligt heel de EU daarmee aan de Egeïsche Zee.

Nog los van de financieringskost die soevereine staten ondergaan voor die opgestapelde staatsschulden, is en blijft de enige methode om een staatsschuld te financieren, het mandaat tot taxatie. In de volksmond : hogere belastingen.

Onze Belgische staatsschuld is de afgelopen jaren geëxplodeerd. Wat als de plots stijgende financieringskost van deze staatsschuld ieder ander budget of beleidsdomein begint te overtreffen? Durft Premier Decroo ons voor te rekenen hoeveel een gemiddeld gezin aan jaarlijkse belastingen bijbetaalt voor iedere 1% stijging aan rente? Neen, wellicht niet. Misschien is deze taak eerder weggelegd voor Pierre Wunsch, gouverneur van de Nationale Bank van België. Zo’n aderlating kan je vertalen naar het aantal scholen of sociale woningen die niet langer gebouwd kunnen worden, of de mate waarin men de pensioenen niet optrekt naar een Europees gemiddelde, of hoe dit onze ziekenhuizen verder onderfinanciert. Regenboogkleurige haviken betreuren dan weer het aantal Leopard tanks die daarmee niet kunnen worden geleverd aan een democratie in nood.

Het Recept : wat als we rentevoeten aan de kook brengen met inflatie en dresseren op een bedje van staatsschulden?

Centrale banken zijn op een punt gekomen waar niets doen een optie is geworden omdat iedere ingreep tot verdere systeemschade leidt.

Trekken ze de teugels aan met hogere rentevoeten, dan vernietigen ze daarmee de economie, plunderen ze daarmee de schatkist en duwen ze zichzelf in het failliet.

Vieren ze de teugels met meer monetaire expansie, dan verliezen ze hun geloofwaardigheid omdat ze daarmee de munt ondermijnen en het monetair systeem vernietigen.

Gelukkig zijn wij, u en ik, geen centrale banken en behouden wij in ons dagelijks leven de eigengereidheid, de onvoorspelbare speelsheid en creativiteit om iedere dag opnieuw onze keuzes te herschikken en nieuwe wegen in te slaan. Neem geen voorbeeld aan centrale banken maar houdt steeds al uw pistes open.