Het Europese vlaggenschip maakt water

Volkswagen Group gaat door een diep dal en het blijft onzeker of de sherpa's worden gevonden die de uitgedunde ezelskaravaan weer in beweging krijgen. Bergopwaarts, op het droge, uit de gevarenzone.

Het is niet alsof de beurzen bezwijken onder de winstwaarschuwingen of andere negatieve sentimenten. Wel integendeel. Aandelen in Tokyo of Wall Street blijven de records opstapelen en de beurzen oefenen ook vandaag een onstuitbaar aanzuigeffect uit op zowat iedere geld- en kredietmarkt. In diezelfde euforische equity-markt zien we een Europees topbedrijf als Volkswagen tientallen miljarden aan marktkapitalisatie verliezen. Doodbloeden. Ruim 3 jaar geleden noteerde VOW3.F nog ruim €245 per aandeel. vandaag bedraagt de koers minder dan €85 per aandeel. Daar zijn redenen voor en die overlopen we in deze publicatie.

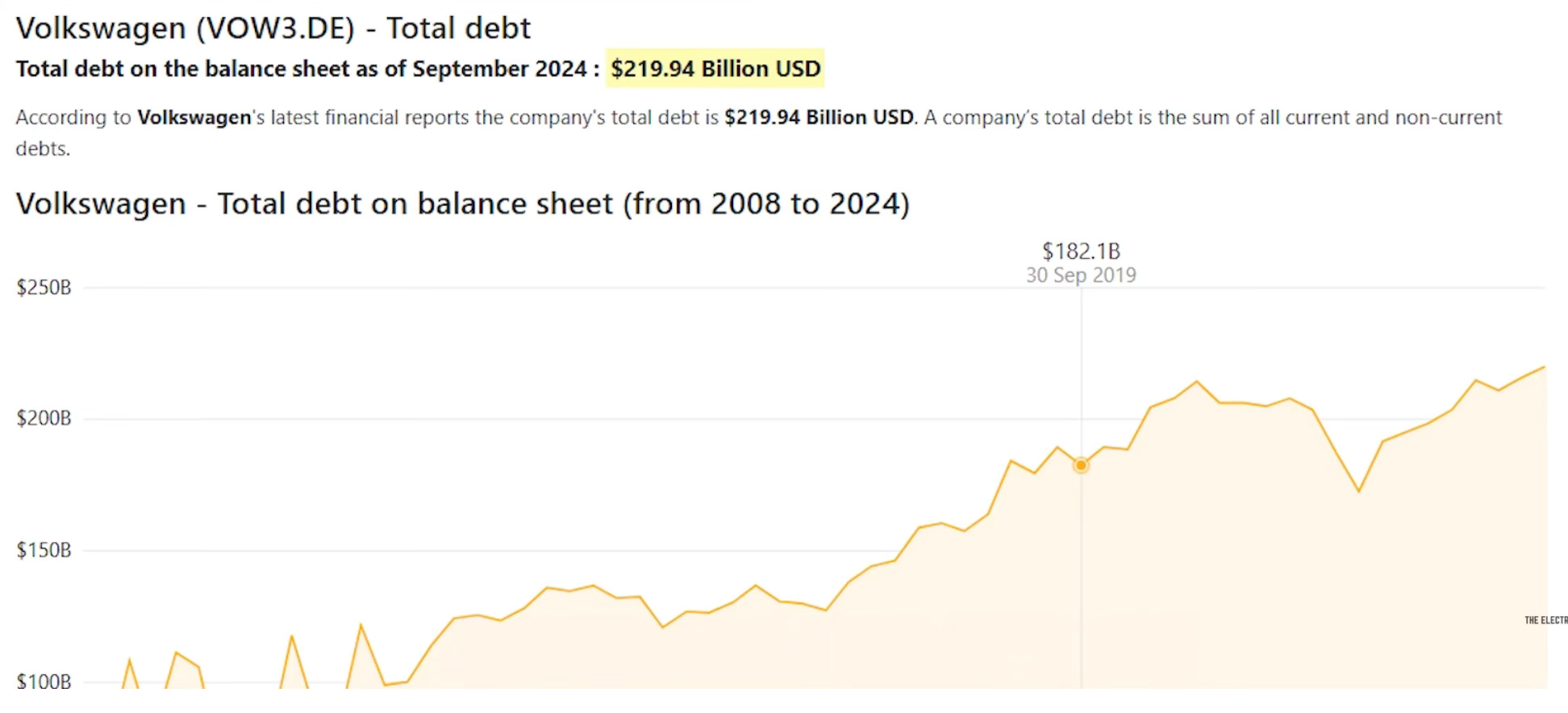

Tienduizenden afgewerkte en half-afgewerkte Skoda’s, Seat’s, VW’s, Audi’s en Porsches staan gestald op parkeerterreinen. De onafgewerkte wagens wachten op onderdelen. De afgewerkte wagens wachten op kopers. En al die tijd boekt VW Group een verlies op iedere EV die het bouwt en verkoopt. Alleen nieuwe schaalvoordelen en een forse verhoging van de verkoopcijfers kunnen de torenhoge investeringen in de bouw van EV’s op termijn rechtvaardigen. Onlangs legde het Zweedse Northvolt de boeken neer. Remember? VW was één van de vroegste investeerders en verliest driemaal. VW is (a.) haar investering en aandeel in Northvolt kwijt (naar schatting €1,5 miljard), (b.) het heeft al die tijd zowel geld als kostbare tijd verloren aan een batterij-chemie die niet competitief blijkt en geen toekomst heeft (NMC vs LFP) en (c.) moet nu dringend op zoek naar batterijpakketten, leveranciers en contracten om de lopende banden in haar fabrieken draaiende te houden. Want zonder batterijen… geen batterijwagens. Ook wie zonder verrekijker naar die horizon tuurt, die ziet een front van donkere wolken deze kant op drijven. De hele Volkswagen groep heeft zo’n €190 miljard aan kort- en langlopende schulden (niet abnormaal), maar ziet nu haar winst met 42% terug vallen. En dan wordt zo’n schuldpositie plots een molensteen.

Begin december staakten meer dan 100.000 werknemers over heel Duitsland. Niet alleen bij Volkswagen, maar ook bij Bosch, Siemens, Airbus, ThyssenKrupp, Infineon,… worden duizenden en tienduizenden arbeidsplaatsen bedreigd en geschrapt. Alles wijst erop dat de Duitse maakindustrie aan het begin van een sanerings- en ontslaggolf staat. En we weten welke impact dit heeft - zij het met vertraging, op de Nederlandse en Vlaamse economie.

Afgelopen week staakten en protesteerden ruim 20.000 VW-werknemers uit onvrede met de VW-bedrijfsleiding. Bedienden en arbeiders zijn bezorgd. Zij krijgen te horen dat niet alleen hun eigenste werkposten worden bedreigd, erger nog, de radeloosheid bij de aandeelhouders en bedrijfsleiding verraadt tegelijk hoe de fundamenten onder dit enorme concern zijn weg geslagen. De recente strategische beslissingen zijn dan ook desastreuze misrekeningen gebleken. De werknemers zijn boos. Boos… hoe zo’n topbedrijf, hoe zulk symbool van Duitse nijverheid en innovatie in geen tijd iedere glans heeft verloren. De Duitsers zijn boos. Vernederd haast. Want het probleem reikt verder dan Volkswagen. Duitsland, ooit wereldkampioen van de export, ziet zichzelf in vrije val terug zakken naar eerloze posities in de middenmoot.

Voor het eerst in het 75-jarige bestaan van Volkswagen worden zeker twee, (en mogelijks drie) fabrieken gesloten in Duitsland.

Laat ons duidelijk zijn. VW voert vandaag geen titanenstrijd uit met haar directe concurrenten om marktaandeel. Het voert een overlevingsstrijd om haar voortbestaan. De vraag is hoeveel kroonjuwelen het overhoudt wanneer het intensieve zorgen heeft verlaten en aan een langdurig revalidatietraject begint. Indien het bedrijf de foute beslissingen blijft opstapelen en niet recht zet, dan wordt haar ziekenhuisbed verplaatst, niet naar revalidatie, maar naar palliatieve zorgen. En neen, dit is geen hysterische of sensationele benadering. Het zijn de cijfers. De situatie is ernstig.

Voor wie aandelen in portfolio heeft van VAG Group, hebben Stockbrokers vandaag maar één aanbeveling : ‘sell’, ook wanneer u daarmee een groot verlies slikt op de aankoopprijs van weleer. Analisten zoals UBS vermoeden dat de prijs van het Volkswagen-aandeel alleen maar verder zal dalen.

“Das Dach steht in Flammen, alles steht auf dem Spiel.”

- Thomas Schäfer, Volkswagen Geschäftsführer, 15 juli 2023

Terwijl vakbonden een loonsverhoging van 10% in gedachte hebben, roept de bedrijfsleiding op tot een loonkrimp van 10%. Evident liepen de gesprekken van verleden week op niets uit. Vakbonden vragen de aandeelhouders en topmanagers om eerst afstand te doen van de naar schatting $30 miljoen aan bonussen. Best begrijpelijk en niet meer dan fair. De realiteit is dat Volkswagen niet op zoek is naar 30 miljoen, maar wel naar 11 miljard. En dringend.

Hoe cynisch het ook mag klinken… voor de VW-directie komen de stakingen niet helemaal ongelegen. Het is een handige manier om de band stil te leggen wanneer de verkoop slabakt en fabrieken wachten op onderdelen alle aard die de assemblage van afgewerkte wagens doet stokken sinds de supply chain problemen die eerst werden toegewezen aan Corona, dan aan de Evergreen in het Suez-kanaal en nu… aan wie anders dan Poetin.

Rivian

Terwijl in Duitsland fabrieken worden gesloten en werknemers worden ontslagen, investeert VW $5,8 miljard in een joint venture met het Amerikaanse EV start-up Rivian. Rivian ontvangt nog dit jaar $2,3 miljard en eind 2027 nog eens $3,5 miljard. Daarmee hoopt VW toegang te krijgen tot EV-architectuur en software. Twee domeinen waarin het Duitse concern kinderziektes ervoer die het niet op eigen houtje opgelost krijgt.

Horizon Robotics

Exact twee jaar geleden verwierf Volkswagen een 60% aandeel in het Chinese softwarebedrijf Horizon Robotics. De ontwikkeling van zelf-rijdende wagens is een monnikenwerk gebleken en daarom kocht de VW-software afdeling - genaamd ‘Cariad’, zich in voor 2 miljard dollar in het Chinese Horizon Robotics. Sinds de herfst van 2022 heeft Horizon Robotics ervoor gezorgd dat een aantal hardvochtige ontwerp-, architectuur- en softwareproblemen voor de Europese EV-modellen worden geremedieerd en opgelost. Maar ook hier werden Duitse banen voor de software-ontwikkeling ingeruild voor Chinese werkuren waarmee ook die kennispositie definitief naar China werd verlegd.

40 jaar Volkswagen in China

VW is sinds 1985 actief op de Chinese markt en heeft inmiddels niet minder dan 39 fabrieken in China in partnership met staatsbedrijf SAIC Motor Corp. Maar ook hier vallen de cijfers fors terug. Eén van de oudste fabrieken in Nanjing wordt volgend jaar gesloten. Daar werd de ICE Passat geproduceerd en enkele Skoda-ICE-modellen die tot voor kort nog goed verkochten. Samen zo’n 360.000 wagens per jaar. De fabriek in Ningbo, in de provincie Zhejiang, ligt al maanden stil en ook deze site wordt met stip vermeld voor sluiting.

De gehele SAIC VW Automobile Co productie in China ligt vandaag een kwart lager dan voor Covid-19 en ook de inkomsten uit de Chinese activiteit daalden met ruim 20%. In vergelijking met recordjaar 2015 zijn die inkomsten inmiddels gehalveerd. Tegen deze achtergrond sluit VW nu twee fabrieken in China. Daarmee haalt het overcapaciteit weg uit haar portfolio. Ook voor SAIC is het partnership steeds minder winstgevend. Op vijf jaar tijd daalden de winstcijfers van bijna 4 miljard dollar in 2018 naar zo’n 300 miljoen dollar in 2023. De VW-SAIC fabrieken produceerden in 2023 slechts 58% van hun maximale productiecapaciteit en dus zal ook daarin fors worden gesnoeid. De VW-aandeelhouders onderhandelen weldra niet alleen met de Duitse vakbonden, maar maken ook kennis met de hardste keerzijde van de Chinese overheid.

Het is niet alsof de twee andere grootheden gespaard blijven van gelijkaardige problemen. Tegenvallende verkoopcijfers en winstwaarschuwingen voor Q3 op de Chinese markt, duwden in september de aandelen van Mercedes-Benz 8,4% naar beneden. BMW AG verloor 4,4%.

Volkswagen verkocht vorig jaar 3,2 miljoen wagens in China, tegenover 3,1 miljoen in Europa. Voor BMW is de Chinese markt goed voor 800.000 wagens. Mercedes verkocht vorig jaar zo’n 600.000 wagens in China.

Xpeng

Xpeng is een snelgroeiende maar voorlopig relatief kleine autobouwer. Het produceert amper 100.000 wagens per jaar, maar groeit kwartaal na kwartaal met 30%. In februari van dit jaar werd een joint venture met tussen VW en Xpeng aangekondigd. De bedoeling is om samen tegen midden 2026 twee modellen op de Chinese markt te brengen (gebaseerd op de Xpeng G9) die mits kleine aanpassingen homologeerbaar moeten zijn voor de Europese markt. De driver-assist technologie van Xpeng wordt algemeen als de beste en meest vooruitstrevende op de Chinese markt beschouwd. Dat verklaart meteen de interesse van Volkswagen in dit bedrijf.

Een tweede reden zijn de antropomorfe robotsystemen waarmee Xpeng quasi onbemand haar wagens bouwt en assembleert. In Wolfsburg wil men de vakbonden niet nog meer tegen zich in het harnas jagen en dus wordt dit onderdeel van de samenwerking en technologie-overdracht binnen de joint venture liever niet vermeld.

Het MEB-platform wordt geschrapt

Trouwe substack-lezers herinneren zich wellicht de bijdragen over de twee Europese batterijproducenten Northvolt (VW, BMW) en ACC (Mercedes Benz, Stellantis). Daarin werd uitgelegd waarom de chemie (NMC) waarop de Europese autoindustrie had ingezet, het moet afleggen tegen het goedkopere alternatief (LFP) waarop de Chinese industrie heeft ingezet. Wat zien we vandaag? Volkswagen schrapt haar hele MEB-lijn en daarmee de technologische ruggengraat van het batterij-platform waarmee het haar hele EV-assortiment heeft uitgerust en voorbereid. MEB staat voor ‘Modularer E-Antriebs-Baukasten’ en gaat op de schroothoop. De niet-renderende afschrijvingen, verliezen en kapitaalvernietiging van deze onvermijdelijke ingreep zijn voorlopig niet te overzien. Maar hoe groot de aderlading ook mag zijn, mag men ervan uitgaan dat VW nu inziet fout te hebben gegokt door in te zetten op NMC. Het zal zeer weldra EV’s leveren op basis van de LFP-chemie waartoe het via Xpeng toegang heeft verworven.

Afsluitend

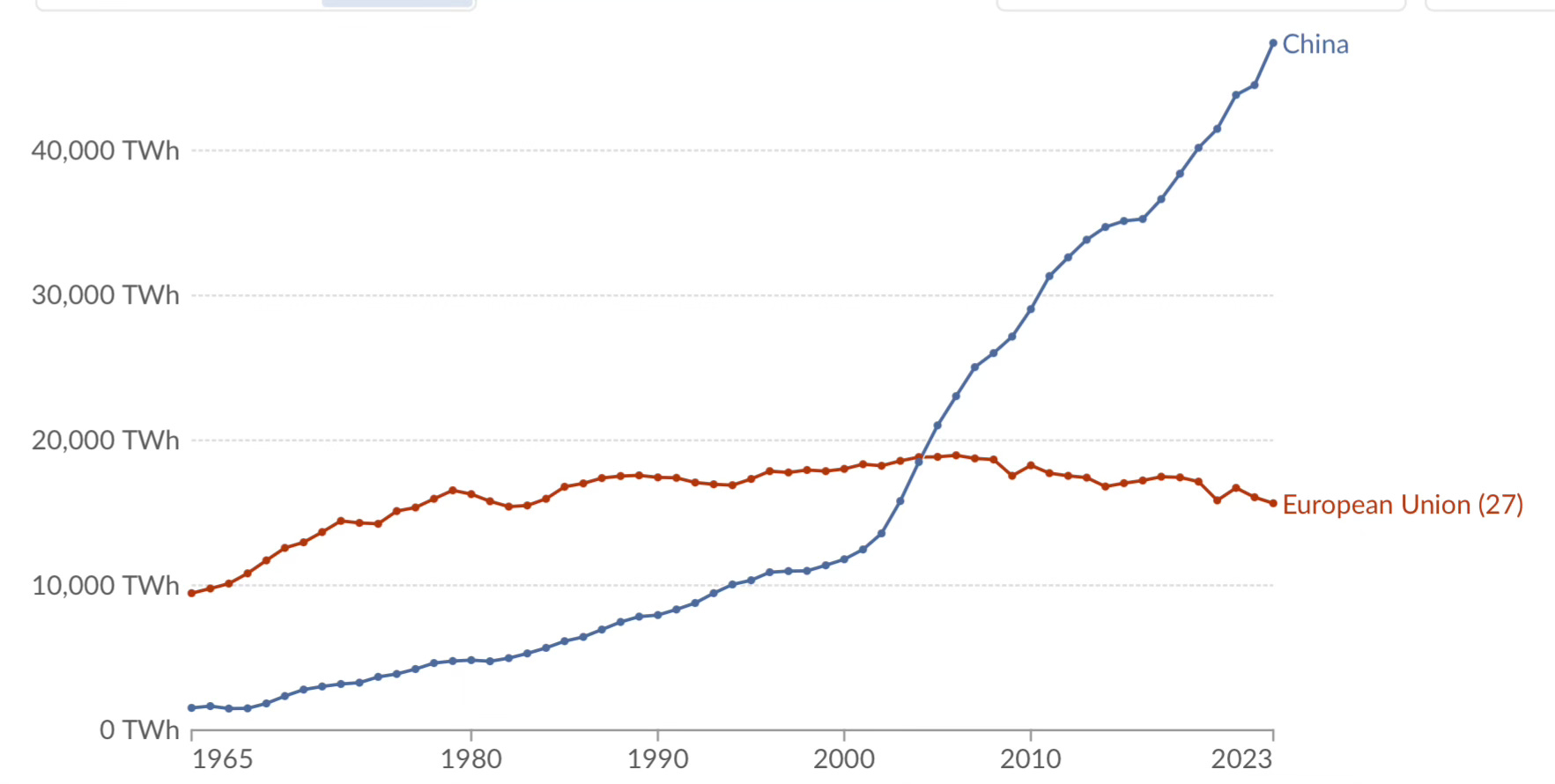

De grafiek hieronder zou één en ander moeten duidelijk maken. Onze hedendaagse industrie is niet te vergelijken met die van 1850 of met de Japanse, of de Amerikaanse, of met het Oude Rome en evenmin met de Chinese industrie in 1850 of vandaag… maar één ding hebben al deze industrieën met elkaar gemeen : “voorzie een industrie van overvloedige en goedkope energie, en het resultaat is voorspelbaar : groei, investeringen en welvaart.”

Sinds het snijpunt van 2004 - het jaar waarin China en de EU beide nog 18.500TWh per jaar injecteerden in hun economie, liep het energieverbruik in de EU met 20% terug en steeg datzelfde energieverbruik in China met 256%. Ofwel 20 jaren van energiearmoede en stagnatie tegenover 20 jaar van energiezekerheid en groei.

We merken aan de getemperde toon in de media, dat er een twijfel is binnen geslopen in de dogmatische en ideologische vergroeningswoede die als een zelf-kastijdend ritueel wordt gevoed door synthetische klimaatangsten. De kiezer en burger heeft inmiddels begrepen hoeveel die fratsen hebben gekost. Niet alleen uitgedrukt in welvaart, kwalitatieve levensjaren of koopkracht, maar steeds meer in het toekomstperspectief van volgende generaties.

Met de wetten van de thermodynamica valt niet te onderhandelen. Ze laten zich - in tegenstelling tot goedgelovige VRT-kijkers of DeMorgen-lezers niet om de tuin leiden door holle praatjes over hernieuwbaarheid, vergroening of klimaat.

Alleen een echte mind-shift en omkering van de manier waarop wij in West-Europa naar energie-bevoorrading kijken, kan de basis vormen voor een doorstart die activiteit en innovatie weer mogelijk maken in plaats van ze af te drijven naar nieuwe economieën die resoluut en compromisloos hebben ingezet op de betaalbare versie van energiezekerheid.

Alleen met voldoende energie, industrie en innovatie is het westen in staat de technologieën te ontwikkelen en te produceren waarmee we de komende decennia onze levensstijl, biotopen, luchtkwaliteit en leefmilieu opschonen.

Vindt u dit een interessante publicatie, dan kan u die waardering tonen met een ‘like’ of delen binnen uw eigen netwerk of vriendenkring. Zoals steeds kan u reageren in de comments of in contact treden per mail.

De Tijd | 14 december 2024 13:24

Komende week start over het herstructureringsplan bij VW een vijfde onderhandelingsronde tussen bonden en directie

Nu het sociaal overleg bij VW muurvast zit, zijn de families Porsche en Piech verplicht hun investering in de autobouwer te toetsen aan de analistenprognoses. En die zijn gitzwart.

7 tot 20 miljard euro. Dat is het bedrag dat Porsche Automobil Holding SE, de grootste aandeelhouder van Volkswagen, luidens een korte update [1] over boekjaar 2024 zal moeten afboeken op zijn investering in de Duitse autobouwer.

Normaal gezien is de jaarlijkse toets van de waarde van die investering routine. Maar 'normaal' is allerminst de omschrijving van de gang van zaken bij Volkswagen in 2024. Een toxische mix van een trager dan verwacht lopende elektrificatie en een snel teruglopende verkoop op de cruciale Chinese markt vertalen zich in een rampjaar [2].

CEO Oliver Blume grijpt drastisch in en gaf aan dat ook in de Duitse heimat fabrieken dicht moeten [3]. De onderhandelingen over die herstructurering tussen directie en bonden lopen echter bijzonder stroef: ook een vierde ronde leverde afgelopen week niks op [4], komende week start een nieuwe poging. Resultaat: Porsche Holding - niet te verwarren met de ook op de beurs genoteerde sportwagenbouwer Porsche AG - kan naar eigen zeggen niet vertrouwen op het huidige VW-plan voor de rekeningen per 31 december.

En dus moet de holding gebruik maken van analistenprognoses voor de VW-cashflow om de boekwaarde te ramen en een 'impairment test' door te voeren. En die analisten zijn al een tijd erg somber over VW.

Bij beurshuis UBS, bijvoorbeeld, was de jarenlange VW-criticus [5] Patrick Hummel begin deze maand in een nota opnieuw erg sceptisch: 'De kans is groot dat de vrije kasstroom in 2025 nul bedraagt, door de mix van herstructureringskosten, tegenvallende resultaten, lagere dividenden vanuit de Chinese joint ventures en hoge investeringen in de joint venture met Rivian'. Het aandeel Volkswagen verloor dit jaar al 22 procent en noteert niet zo erg ver meer boven het pandemisch dieptepunt van 2020.

Redactie24.be publiceerde deze namiddag dit erg toepasselijk human intrest artikeltje van 50 woorden,

https://www.redactie24.be/overig/velen-zullen-hun-job-verliezen-golf-van-ontslagen-op-komst-belgie-het-een-echt-drama-174597?utm_source=dlvr.it&utm_medium=facebook