Een radioactief colablikje

Sinds de jaren ‘50 hebben we zo’n 450 kernreactoren in bedrijf genomen. Die zijn goed voor 10 à 11% van de wereldwijde elektriciteitsproductie ofwel 30% van onze koolstofarme en koolstofvrije energieproductie. Verwacht wordt dat het nucleaire aandeel in de totale elektriciteitsmix de komende decennia met 1 tot 3% per jaar zal toenemen. Al lijkt die informatie steeds meer achterhaald omdat heel wat landen luidruchtiger nadenken over het uitbreiden van het aantal kernreactoren. Tegelijk overwegen ook steeds meer nieuwkomers en ontwikkelende landen de instap in kernenergie.

1. Overzicht van het nucleair energielandschap

Wereldwijd staan er momenteel 54 nieuwe kerncentrales in de stijgers, waarvan 21 centrales in China. Daarmee is China met voorsprong de grootste groeier in de nucleaire markt, terwijl het daarnaast gemiddeld 1 nieuwe steenkoolcentrale per week online brengt.

Een industrieland als Duitsland ging de afgelopen jaren een totaal andere richting uit. Toen eind 2022 ook de twee laatste Duitse reactoren werden stilgelegd, (Neckarwestheim unit 1 en Philippsburg unit 2) werd daarmee het geïnstalleerd vermogen van 17GW herleid naar nul. In een vorige bijdrage ( ‘Wanneer €500 miljard niet volstaat’) kon u lezen op welke wijze Duitsland dit denkt te zullen opvangen en welke impact het heeft op de uitstoot en energiezekerheid waarvan de Duitse zware industrie zo afhankelijk is. Duitsland neemt zich voor om haar energie voor 80% uit zon en wind te zullen opwekken. Waait de wind uit het oosten, dan is Duitsland voortaan in grote mate afhankelijk van Russische wind.

Zowel Zwitserland als België her-evalueren nu hun overhaaste en ondoordachte nucleaire uitstap. Landen als het Verenigd Koninkrijk en Frankrijk doen het omgekeerde. Zij plannen een uitbreiding van hun bestaand nucleair park. De druk die in 2022 ontstond in de gasmarkt en de aanhoudende energiehonger van ontwikkelende industrielanden versterkt de argumentatie achter deze energiestrategie.

De voornaamste redenen waarom zoveel landen vertrouwen op kernenergie is a. de betrouwbaarheid, b. de extreem geringe down times en c. de grote base load die het d. emmissievrij op het net brengt. Alleen waterkracht (Hydro) biedt eenzelfde profiel inzake betrouwbaarheid en ecologische voetafdruk.

Nucleaire energie heeft ook nadelen. Maar het is de 24/7 base load die steeds meer landen ertoe verleidt om te blijven investeren in kernenergie. Investeren in nieuwe centrales, in nieuwe topologieën en in ‘life extention’ programma’s voor de bestaande vloot. Een voorbeeld… zowat 30% van alle Amerikaanse kernreactoren bereiken weldra het einde van hun vooropgestelde levenscyclus. Worden deze niet verlengd, dan verliest de VS daarmee zo’n 30.000 MW aan geïnstalleerd vermogen. Minstens 30 van de 93 Amerikaanse kernreactoren zullen met grote waarschijnlijkheid worden verlengd tot diep in de jaren 2050 of 2070. De kans is niet onbestaande dat een groot deel van Biden’s ‘Inflation Reduction Act’ niet exclusief zal worden aangewend voor de conversie naar zon en wind, maar evenzeer voor de verlengingstrajecten van het nucleaire park.

Gaat het over de toekomstvisie rondom kernenergie, dan circuleren er verschillende denkpistes. Liggen die uitdagingen in alternatieve splijtstoffen? Ligt die bij nucleaire afvalverwerking? Of bij nieuwe technologieën en innovatieve reactorconcepten?

2. Klassieke splijtstoffen en alternatieve nucleaire brandstoffen

Uranium is een metaal en heeft 3 primaire isotopen : het splijtbare U-235 , U-238 en U-234. De energiedensiteit van uranium is dé reden waarom het zo’n formidabele fossiele brandstof is. 1 gram uranium-235 bevat theoretisch 350.000 tot 500.000 maal meer energie dan 1 gram steenkool. Theoretisch, omdat niet alle atomen in die ene gram tot splijting komen tijdens de kettingreactie.

Elementen als thorium, plutonium en uranium kunnen worden ingezet als nucleaire brandstof wanneer ze verrijkt zijn tot het vereiste niveau. Uranium moet typisch verrijkt worden naar 3 tot 5% opdat Uranium-235, het splijtbare isotoop, gebruikt kan worden als nucleaire brandstof. Plutonium-239 vereist dan weer veel hogere verrijkingsniveau’s van 50 tot 60%.

Thorium-232 is een radioactief element dat vrij voorkomt in de natuur met eigenschappen verwant aan uranium. In tegenstelling tot klassieke reactoren die uranium en plutonium als brandstof gebruiken, draaien thoriumreactoren op thorium. Het element is niet natuurlijk splijtbaar en daarom wordt uranium-235 of plutonium-239 gehanteerd om de kettingreactie op te starten. Die kettingreactie converteert dan thorium-232 naar uranium-233.

Nucleair afval blijft een splijtzwam die voor discussie en onbegrip zorgt tussen believers en non-believers. Het moet gezegd, het is een erfenis waar onze beschaving de komende 100.000 jaar goed zorg voor dient te dragen. ‘Into Eternity’, een documentaire van Michael Madsen geeft treffend de grootschaligheid van die uitdaging weer. Om u een idee te geven : de hoeveelheid nucleair afval die een gemiddelde westerling tijdens zijn/haar leven produceert, is te vergelijken met één enkel colablikje. Daarom zoeken we niet alleen naar methoden om dit afval veilig doorheen de volgende 1.000 eeuwen te loodsen, maar ook naar de technologie om van dit kritisch afval een brandstof te maken. Mox is daar een voorbeeld van.

MOX, ofwel ‘Mixed Oxide Fuel’ is een combinatie van plutonium en uranium oxide. Door MOX als splijtstof in te zetten, is het een methode om plutonium te recycleren uit nucleair afval. Landen als Japan, Frankrijk en ook België hebben programma’s lopen om de haalbaarheid en schaalbaarheid van dit idee aan de realiteit te toetsen.

Mixed oxide (MOX) fuel maakt vandaag reeds 5% uit van alle verbruikte nucleaire brandstof en ruim 10% van alle nucleaire fuel die in Franse reactoren wordt gebruikt.

3. Uranium - Mijnbouw en Productie

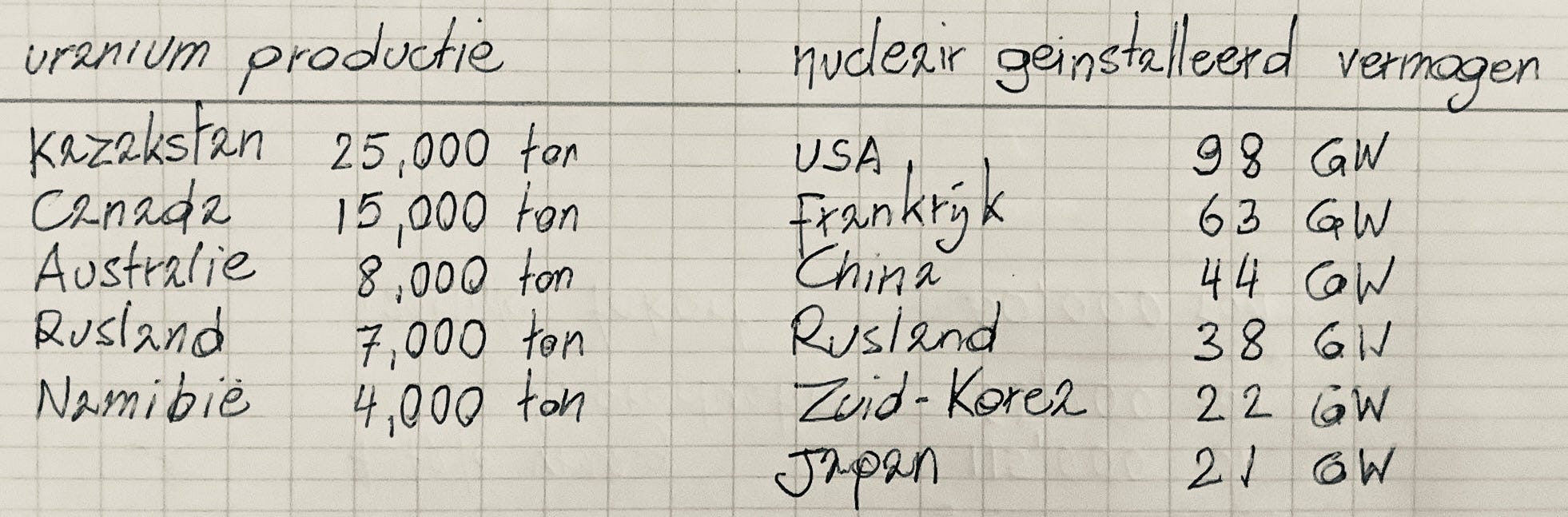

In landen als Canada, Australië, Niger, Namibië wordt uranium gedolven in klassieke open mijnbouw. ISR (In-Situ Recovery) mijnbouw is een heel andere methode. Kazakstan is ’s wereld grootste producent van uranium en haar geologie leent zich perfect tot ‘In-Situ Recovery’ waarbij een technische vloeistof genaamd ‘Lixiviant’ in de watertafels wordt geïnjecteerd waar het zich bindt aan het aanwezige uranium. Deze uraniumhoudende vloeistof wordt weer naar de oppervlakte gepompt waar het wordt gescheiden. Vervolgens wordt dit uranium oxide ofwel ‘yellowcake’ afgescheiden om te worden vergast opdat het kan worden verrijkt. Het gele poeder, yellowcake, wordt vergast naar uraniumhexafloride (UF6) en door een centrifuge gestuurd. Daar worden de U-235 en U-238 isotopen gescheiden en wordt het U-235 verrijkt van 0,7% naar 4,5%. Het gas wordt tot slot gedesublimeerd naar een vaste stof en tot de specifieke brandstofstaven.

4. problemen en uitdagingen door ‘vraag’ en ‘aanbod’

Alleen wanneer uranium wordt verrijkt naar U-235 wordt het een nucleaire brandstof waarop onze 450 reactoren draaien en waarmee de wereldeconomie jaarlijks zo’n 2.700TWh produceert. Rusland neemt een erg centrale en strategische positie in. Het is goed voor zo maar even 40% van de wereldwijde verrijkingscapaciteit.

Probleem #1 - instorting vraagzijde sinds 2012

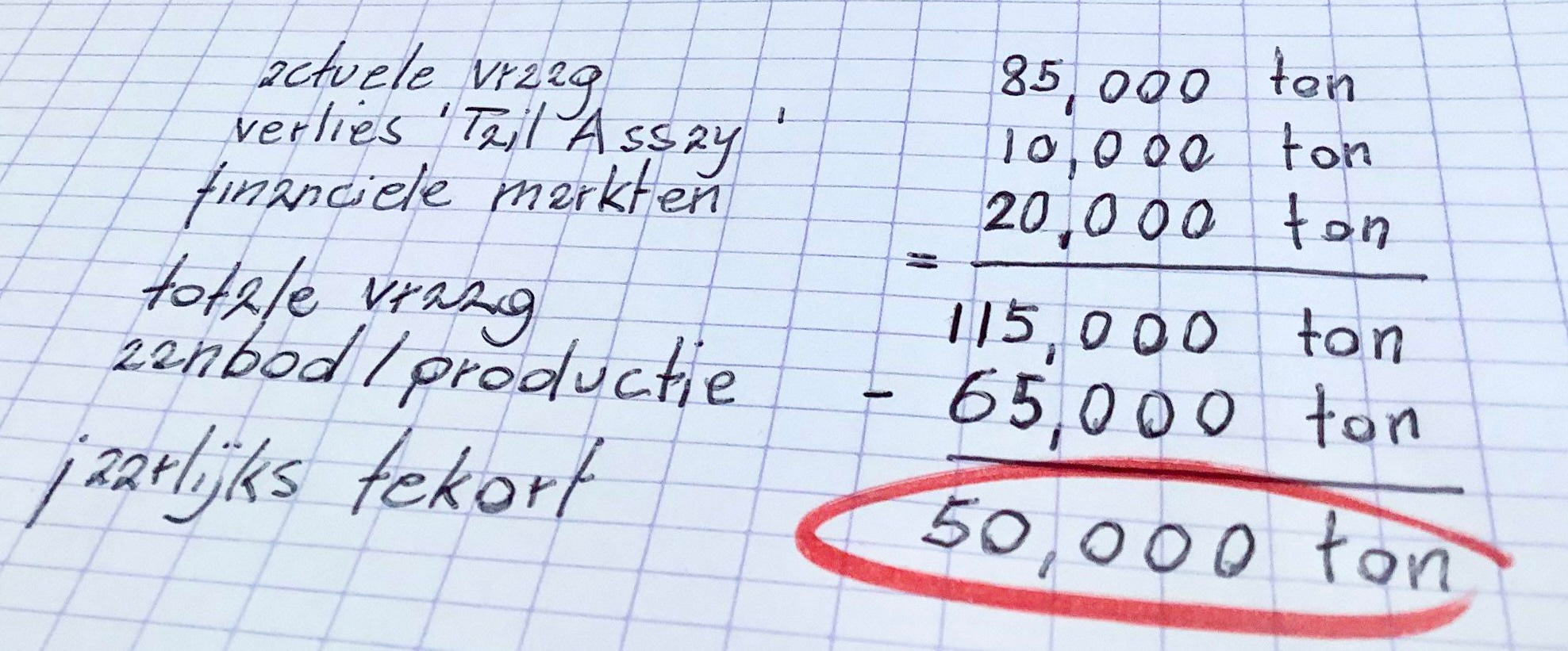

De afgelopen 10 jaar zagen we een marktvernietigend overaanbod in splijtstoffen. De tsunami die in 2011 de Japanse oostkust overspoelde, legde niet alleen de noodgeneratoren in Fukushima plat, ook de uraniummarkt werd plots overspoeld door een overaanbod toen Japan ogenblikkelijk alle 54 reactoren stil legde. Japan was goed voor 15% van het mondiale uraniumverbruik. Die tsunami reikte ook verder dan de Japanse oostkust, want op diezelfde golf van paniek besloten ook andere landen het nucleaire park af te bouwen. En ook die beslissing ontwrichtte de uranium-markt. Omdat uraniumproductie zo kapitaalintensief is, omdat de ontginning zo complex is en omdat verrijking zo technisch is, stortte de splijtstoffenprijs vanaf 2012 in elkaar. Die situatie is inmiddels totaal veranderd. De mondiale vraag naar uranium bedraagt momenteel zo’n 85.000 ton per jaar terwijl wereldproductie stagneert bij 65.000 ton. Voeg daar de 20.000 ton per jaar aan toe die door de financiële markten wordt gecreëerd door futures en het aanleggen van fysieke voorraden voor speculatieve doeleinden. Investeren in tastbare commodities (zoals uranium) is van alle tijden.

U merkt dat het aanbod niet in evenwicht is met de vraag. Maar er is meer… uranium moet ook verrijkt worden. En ook daar zijn issues.

Probleem #2 - beperkte zelfvoorziening en afhankelijkheid van Rusland

Donald Trump, Joe Biden en alle Amerikaanse presidenten die hen vooraf gingen, hadden de mond vol over ‘Energy Independence’. Het fracken van leisteenlagen heeft van de VS weer tot een wereldspeler in aardolie gemaakt. Ze produceren meer olie en gas dan ooit tevoren. Maar dat geldt niet voor nucleaire brandstoffen.

De VS produceert en verrijkt hooguit 20% van al het uranium dat het jaarlijks verbruikt. Voor verrijkt uranium is het zeer afhankelijk van Russische import. Voorlopig worden leveringen uit Rusland nog aanvaard, maar nieuwe contracten worden steeds trager ondertekend. Hoe cruciaal en strategisch Rusland is in dit landschap, valt te omschrijven met één getal. 40%. Dat is het aandeel van Russisch verrijkt uranium op de wereldmarkt. Wie argumenteerde ook al weer dat Duitsland zich te afhankelijk had gemaakt van Russisch aardgas? Het westen (lees: OECD-landen) verbruikt 70% van het gedolven uranium terwijl het zelf slechts 35% van de wereldwijde verrijkingscapaciteit invult.

Probleem #3 - haast en spoed leidt tot verspilling

Naast uraniumproductie en verrijking, is er nog een derde component die weegt op de output van uranium-235, namelijk wat men‘Tail Assay’ of ‘Tail Analysis’ noemt. Tail Assay is de meting van de isotopische samenstelling van het afval of restmateriaal dat overblijft na het uraniumverrijkingsproces. Bij het centrifugeren worden lichtere isotopen van uranium, zoals U-235, gescheiden van zwaardere isotopen, zoals U-238. Het resulterende restmateriaal staat bekend als "tails". De analyse van de residuen of tails wordt gebruikt om de hoeveelheid en het type isotopen in de residuen te bepalen, wat belangrijke informatie is voor het beheer en de verwijdering van kernafval. Wat is nu het probleem? Welnu, wanneer men het verrijkingsproces wil versnellen vanwege een tekort aan verrijkingsinstallaties, dan kan dat slechts op één manier. Namelijk door versneld meer uraniumhexafloride (UF6) door de installatie te jagen. De verrijkers verliezen door dit haastig verrijkingsproces jaarlijks zo’n 10.000 ton aan hoogwaardige reststoffen die zij nu niet langer zelf kunnen doorverkopen, maar evenmin aan de spotmarkt kunnen worden aangeboden. Daarmee verdwijnt zo’n 10.000 ton per jaar waar de markt maar al te graag op had gerekend.

Probleem #4 - heropstart van ingedommelde reactoren

Een vierde component is even kort als duidelijk, nl ‘groei van de vraag’. De actuele vraag naar uranium bedraagt 85.000 ton per jaar. Maar wat als grote industrielanden hun nucleaire parken blijven uitbreiden? Wat als landen als Spanje, Duitsland, Zweden, Zwitserland en België erachter komen dat de kernuitstap een grove vergissing was en deze beslissing wordt terug gedraaid? En wat wanneer Japan geen 9 reactoren draaiende houdt, maar zou beslissen om ook de overige 46 stuks weer leven in te blazen?

Probleem #5 - stijgende vraag door nieuwe technologieën

Een vijfde component maakt zijn opwachting. Dat zijn de SMR (Small Modular Reactors). SMR is een containerbegrip geworden tal van nieuwe opstellingen, nieuwe technologieën en doorbraken die werkelijk veelbelovend zijn. Er wordt voornamelijk gewerkt in de richting van stand-alone, autonome, maintenance free, schaalbare reactoren die eveneens in serie kunnen worden geplaatst. Deze zijn niet groter dan een zeevrachtcontainer, 100% veilig en zonder kans op meltdown. Daarmee lijkt dit een decentraliserende technologie te gaan worden waarmee iedere woonwijk of industrieterrein kan worden aangekoppeld op een eigen SMR. In Frankrijk, de VS en China test men de eerste veelbelovende prototypes. Als deze nieuwe topologie levensvatbaar en commercieel haalbaar blijkt, dan kan ook hiermee de vraag naar uranium en andere brandstoffen fors toenemen. Binnen 5 tot 10 jaar wordt dit duidelijk.

Alles wijst erop dat de Russische verrijkingscapaciteit (van 40%) waarvan de OECD-landen afhankelijk zijn, zeer weldra zou kunnen worden ‘kaltgestellt’ en dat zelfs die mercantiele banden finaal worden doorgeknipt. Daarmee wordt Kazakstan onvermijdelijk en definitief in het BRICS-kamp ingedeeld. Over een splijtstof gesproken.

Wat een timing… Landen die jaren geleden een kernuitstap aankondigden, die werden gek verklaard. En terecht. Maar kijk waar we nu staan… Hoe laat zich die timing verklaren? Waren zij helderziend? Konden zij jaren geleden voorspellen dat uitgerekend het ogenblik waarop hun uraniumverbruik stopt, zou samenvallen met een totale krimp in de aanbodzijde en de krapte op de uraniummarkt die vandaag steeds duidelijker wordt?

Wat moeten we hiervan denken? Indien de Europese landen jaren geleden niet hadden beslist tot die kernuitstap… zou men het vandaag dan hebben aangedurfd om Moskou van zich weg te duwen, wetende dat het 40% van al het verrijkt uranium produceert? En zouden we zonder die kernuitstap van weleer niet veel vroeger tot de vaststelling zijn gekomen dat 65.000 ton per jaar totaal volstrekt ontoereikend is om 45O kerncentrales draaiende te houden? Reageren kan hieronder in de comments.

De westerse maatregelen tegen Rusland waren al zeer bedenkelijk, met wat ik hier lees pleegt het westen zeker zelfmoord.