Burning the Midnight Oil

Zonder te willen vervallen in uitersten als paniek, alarmisme, of erger nog, onverstoorbare apathie, gaat deze publicatie in op de commotie sinds SVB afgelopen vrijdag de boeken neerlegde.

Binnen minder dan 6 uur gaat in Tokyo de beursvloer open. De vraag lijkt haast te worden hoe lang het zal duren vooraleer de handel wordt stilgelegd. Want sinds vrijdag namiddag zit zowat iedere directie van zowat iedere bank ter wereld te brainstormen over de acties die het in die eerste cruciale minuten zal ondernemen en welke posities het wil herschikken zodra het startschot voor een nooit geziene fire sale wordt gegeven. Dat is straks, om 9 uur ’s ochtends, wanneer het bij ons 1 uur ’s nachts is.

Voor die bankiers, hun advocatenkantoren en traders is dit hun ‘longest day’. Zij hebben sinds vrijdag nauwelijks geslapen en deden inmiddels al 2 nachten door. ‘Burning the Midnight oil’, zoals dat heet. Zij hopen binnen enkele uren voldoende alert, helder en scherp te staan om in die cruciale splitseconden als eerste door een snel sluitend tijdsraam te springen.

In de Verenigde Staten hebben een aantal banken nu reeds iedere transactie opgeschort en ligt het betalingsverkeer voor grote volumes deels stil. Klanten en rekeninghouders proberen in allerijl rekeningen leeg te halen of hun saldi te spreiden. Maar dat lukt nu even niet meer. Sommige platformen en portalen laten tijdelijk geen transacties meer toe. Dat is waar we nu staan. Binnen 8 à 9 uur, kunnen we in een totaal andere wereld wakker worden.

SVB werd afgelopen vrijdag failliet verklaard. Dat is het grootste faillissement in de bankensector sinds Washington Mutual in 2008.

Hoe zag SVB eruit?

Silicon Valley Bank, of SIVB, was de 18e grootste bank in de VS met $212 miljard aan activa waarvan $120 miljard aan securities (effecten). De opbouw van die securities zag er als volgt uit : het grootste deel of $57,7 miljard waren Held to Maturity Mortgage Backed Securities met een gemiddelde looptijd van 3,6 jaar. Daarnaast $10,5 miljard aan CMO (Collateralized Mortgage Obligation) en $26 miljard aan securities ‘Available for Sale’.

We hebben op vrijdag gezien wat er gebeurt wanneer een niet-systemische bank zoals SVB er niet in slaagt om in minder dan 12 uur een liquiditeit van amper $1,8mld vrij te maken om escalerende verliezen in haar obligatieportfolio aan te zuiveren. In geen tijd verloor het $42mld van de $175mld die het in deposito hield.

Want wat was de aanleiding voor het teloorgaan van Silicon Valley Bank en het verdampen van $212 mld aan boekwaarde? De aanleiding was haar totaal onvermogen om verliezen in haar obligatieportfolio ad hoc aan te zuiveren. SIVB organiseerde vrijdag nog een ‘fire sale’ van $21 mld aan obligaties om liquiditeit te generen. Daarbij boekte het een verlies van $1,8 miljard. Een negatief signaal waarmee het vertrouwen snel kelderde. Ook bij de klanten en deposito-houders.

Die verliezen in de obligatieportfolio ontstonden door stijgende intrestvoeten. Stijgen intrestvoeten, dan daalt daarmee de verkoopwaarde van de obligatie (d.i. total yield). De hogere intrest vreet aan de totale waarde van de obligatie. Dat verschil moet door de ‘bond holder’ of verkoper worden opgehoest of bijgepast. Wanneer het vermoeden bestaat dat intrestvoeten zullen blijven stijgen, dan vrezen ‘bond holders’ dat de verliezen alleen maar zullen blijven oplopen en wordt er beslist om te verkopen, desnoods met verlies. De bank moet dus over voldoende liquide middelen beschikken om die verschillen meteen op te hoesten.

De gevolgen van dit faillissement zijn voelbaar. Honderden start-ups zijn hun fondsen, hun werkingsmiddelen en de opgehaalde kapitalen van hun investeerders kwijt. Vele voormalige SVB-klanten dreigen nu ook zelf failliet te gaan. Duizenden gezinnen ontvingen afgelopen vrijdag geen pay check en tal van toeleveranciers zullen hun facturen niet betaald zien.

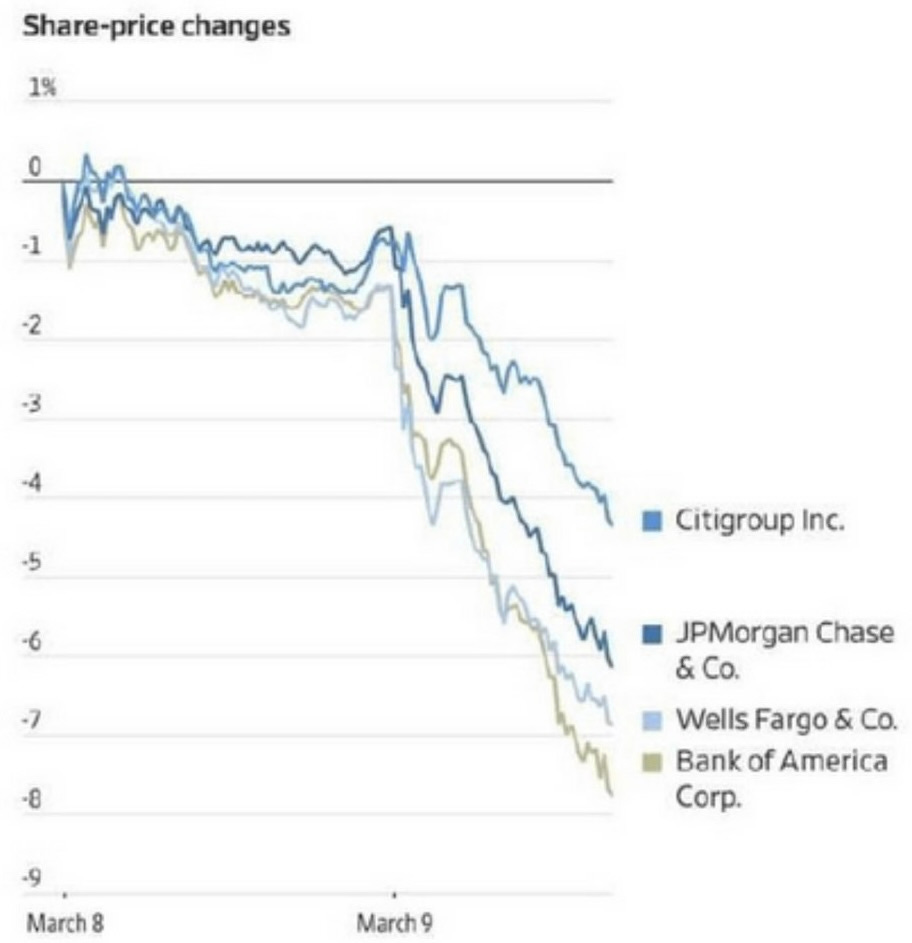

De gevolgen liggen ook elders. De angst slaat toe wanneer men bedenkt wat het zou betekenen wanneer een echte systeembank hetzelfde overkomt. Een Deutsche Bank, Bank of America of CreditSuisse bijvoorbeeld, die er vandaag veel beroerder voor staat dan Silicon Valley Bank een week geleden. Tal van systemische grootbanken zijn al even weinig liquide als SVB, hun boeken bulken van de rommelkredieten en ook zij hebben zich volledig klem gehedged tegen steeds dalende rentevoeten die nu niet langer dalen, maar stijgen. Wanneer één van hen eenzelfde bankrun te verduren krijgt, dan ondergaan zij hetzelfde lot. Tal van systemische grootbanken hebben een marktkapitalisatie die slechts een fractie is van hun balance sheet. Vaak 5 tot 10 maal kleiner. Dat betekent concreet dat investeerders op de open markt de totale waarde van zulke banken slechts op een vijfde of een tiende taxeren van wat de bank als boekwaarde beweert te vertegenwoordigen. Die extreme ‘overwaardering' vertaalt zich in de koers van het aandeel en de totale ‘marketcap’ die ver verwijderd ligt van alle assets die in de balance sheet zijn opgenomen.

“Thus far in this 3-year fiasco of mismanagement and corruption, we’ve avoided a financial crisis. That’s for specific reasons. We just had not traveled there in the trajectory of the inevitable. Are we there yet? Maybe. In any case, the speed of change is accelerating. All that awaits is to observe the extent of the contagion.”

- Jeffrey Tucker, The Epoche Times

Het is te vroeg om een duidelijk beeld op deze kettingreactie te krijgen, maar het lijkt er steeds meer op dat de wanpraktijken bij FTX aan de basis lagen voor het failliet van Silvergate, inmiddels 4 dagen geleden. FTX was één van Silvergate’s grootste klanten. Silvergate sloeg op haar beurt dan weer een gat bij Silicon Valley Bank, want Silvergate was op haar beurt één van SVB’s grootste klanten. Het is niet ondenkbaar dat ook het faillissement van SVB schade zal aanrichten bij één of meerdere systeembanken.

Bedenk dat het eigen is aan banken om geld te ontlenen op lange termijn terwijl het zelf geld leent op korte termijn. Dus wat een bank ook doet of hoeveel brandmuren het ook optrekt, een bank kan zich nooit indekken tegen een bankrun.

En terwijl de financiële wereld zich schrap zet en zich voorbereidt op de scenario’s die zich vanaf 1 uur vannacht kunnen ontspinnen, wordt hierover met geen woord gerept in onze main steam media. Wellicht om geen nodeloze paniek te zaaien, al is het onderscheid tussen stilzwijgen en schuldig verzuim vaak flinterdun.

Reageren kan hieronder in de comments.

Opvallend dat de Rotschild Bank zich niet zo lang geleden uit de beurs heeft terug getrokken.